万年禧增额终身寿险值不值得买?优缺点在哪?

原标题:万年禧增额终身寿险值不值得买?优缺点在哪?

我国已步入长寿时代,养老护理医疗等逐渐成为刚需。

目前大部分老年人都没有适合的养老手段,晚年生活状况堪忧。

很多人基于这种情况,纷纷寻找适合的养老手段,想确保未来的晚年生活。

有的朋友来咨询奶爸,他从别的渠道了解到万年禧增额终身寿险。

于是来问奶爸,万年禧增额终身寿险值不值得买,想问问优缺点在哪里。

那么今天我们就来聊一聊万年禧增额终身寿险保障和收益情况。

保障内容

产品对比

奶爸小结

一、保障内容

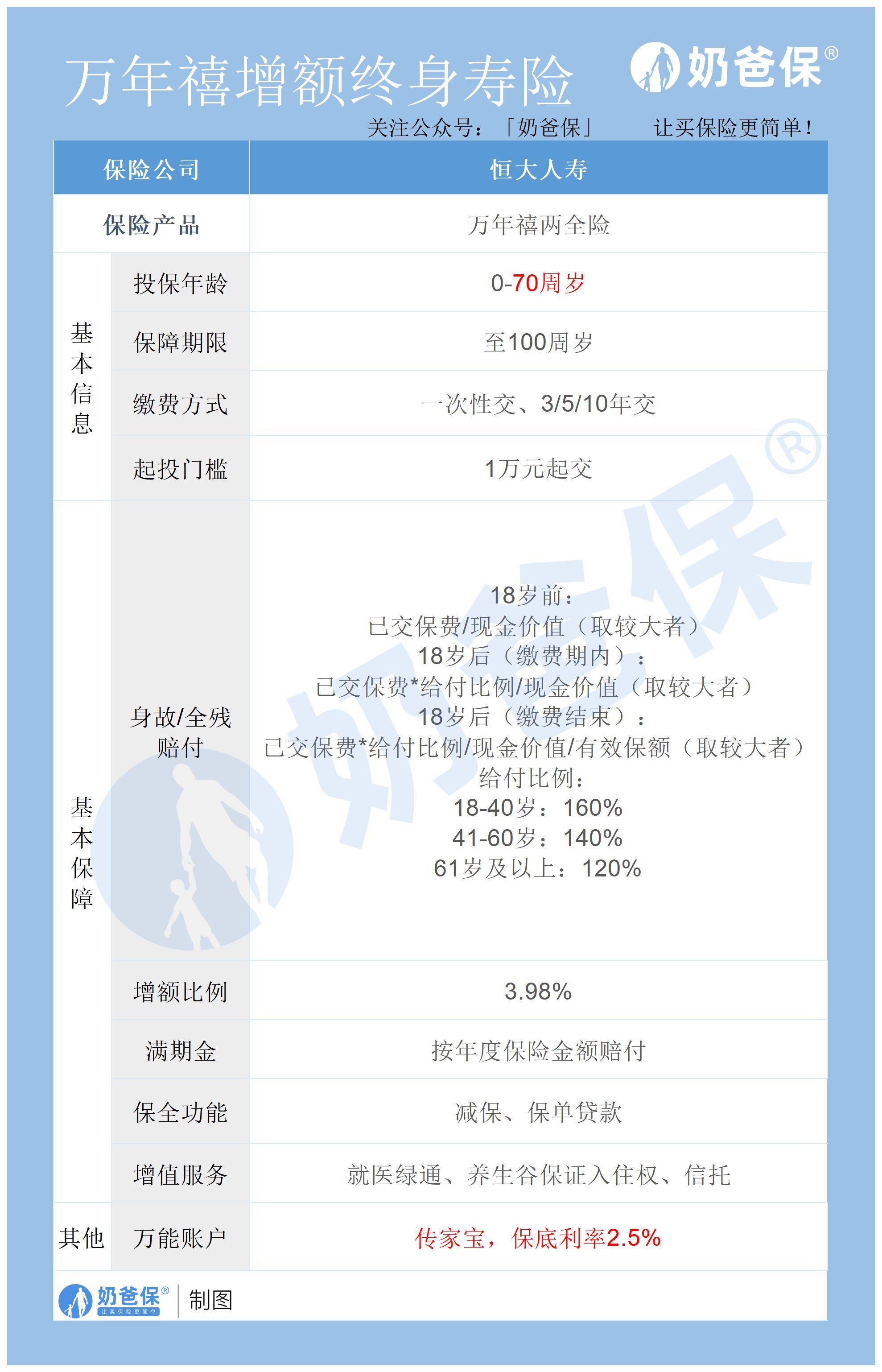

按照惯例,奶爸整理了一份万年禧增额终身寿险保障内容表格。

关于万年禧增额终身寿险的详细测评,奶爸之前有相关文章,想要了解的话可直接私信奶爸。

不过万年禧增额终身寿险的趸交渠道将于3月19日关闭,有需要的朋友抓紧了。

我们开门见山,直接来讲万年禧增额终身寿险的优点所在:

1. 保额持续增长,稳定获取收益

其实万年禧增额终身寿险是一款两全险,只是跟其它的终身增额寿险有一样的理财功能。

保额随着时间的推移而不断增加,按照3.98%的增值比例保持复利递增。

这是万年禧增额终身寿险最大的优点,比其它产品的增额比例都要高。

保额越高,相应的保障力度也就越大,更能体现保险的保障属性。

2. 保障权益丰富,助力养老规划

万年禧增额终身寿险的保障权益丰富,附有传家宝万能账户,保底利率2.5%。

满期金给付功能,在被保人保障期满后给付一笔满期金,保障被保人的利益,实现资产传承。

增值服务也相当给力,提供就医绿通,支持信托服务。

如果总保费达到要求还可获得恒大养生谷高端养老社区的优先入住权,满足养老需求。

3. 资产配置灵活度高

虽然万年禧终身增额寿险不支持加保,但其保全功能支持减保和保单贷款。

无减保次数限制,也没有限额20%,可随意减保。

只要减保后保单的现金价值高于1000元即可。

如果不想减保,也可以使用保单贷款,最多贷款保单现价的80%,灵活调度资金。

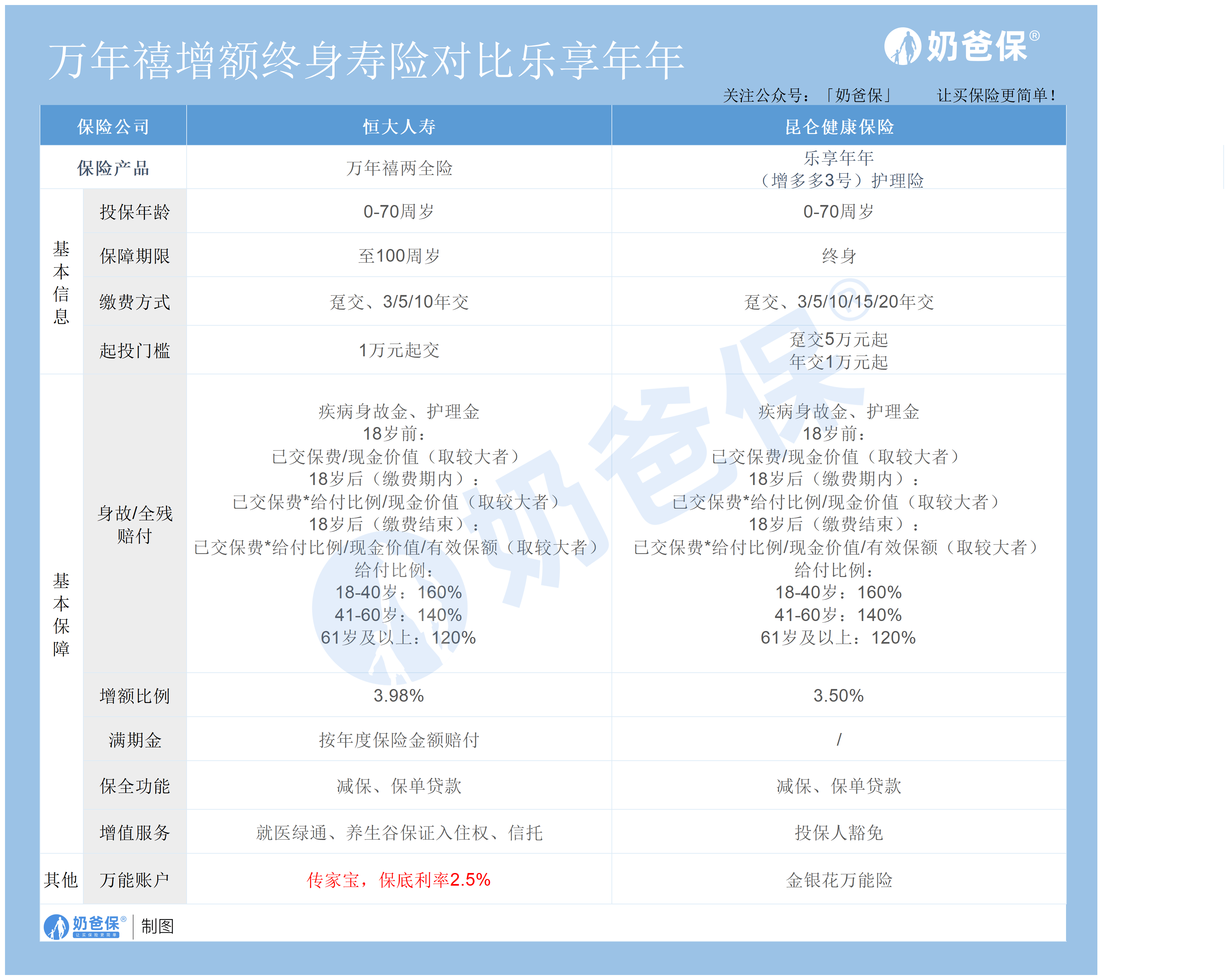

二、产品对比

万年禧终身增额寿险的表现还是不错的。

但市面上也不是没有别的理财险可以与之抗衡。

就比如说昆仑健康的乐享年年终身寿险也是一款优秀的护理险产品。

在保障内容、增值服务上不会弱于万年禧终身增额寿险。

我们来看一下这两款产品之间究竟有什么不同之处。

二者在投保规则和身故全残保障内容上没有太大的差别。

需要注意的是保障期限和交费年限,万年禧终身增额寿险只保障至100周岁。

意味着如果被保人活到100岁之后,万年禧终身增额寿险就失效了,无法提供保障服务。

但万年禧终身增额寿险有满期金,可以在被保人满100周岁时,给付一笔资金用以补偿。

乐享年年终身寿险则是明确规定保障终身,直至被保人身故。

交费方式上,收到消息称,乐享年年终身寿险的15/20年交费投保渠道于3月底关闭。

但其它的交费渠道依然开放,之前的保单也不会失效。

在增值服务方面,万年禧终身增额寿险会比较丰富一些,信托、养老社区等都有。

当然二者最主要的差别是在增额比例上,我们直接来看对比。

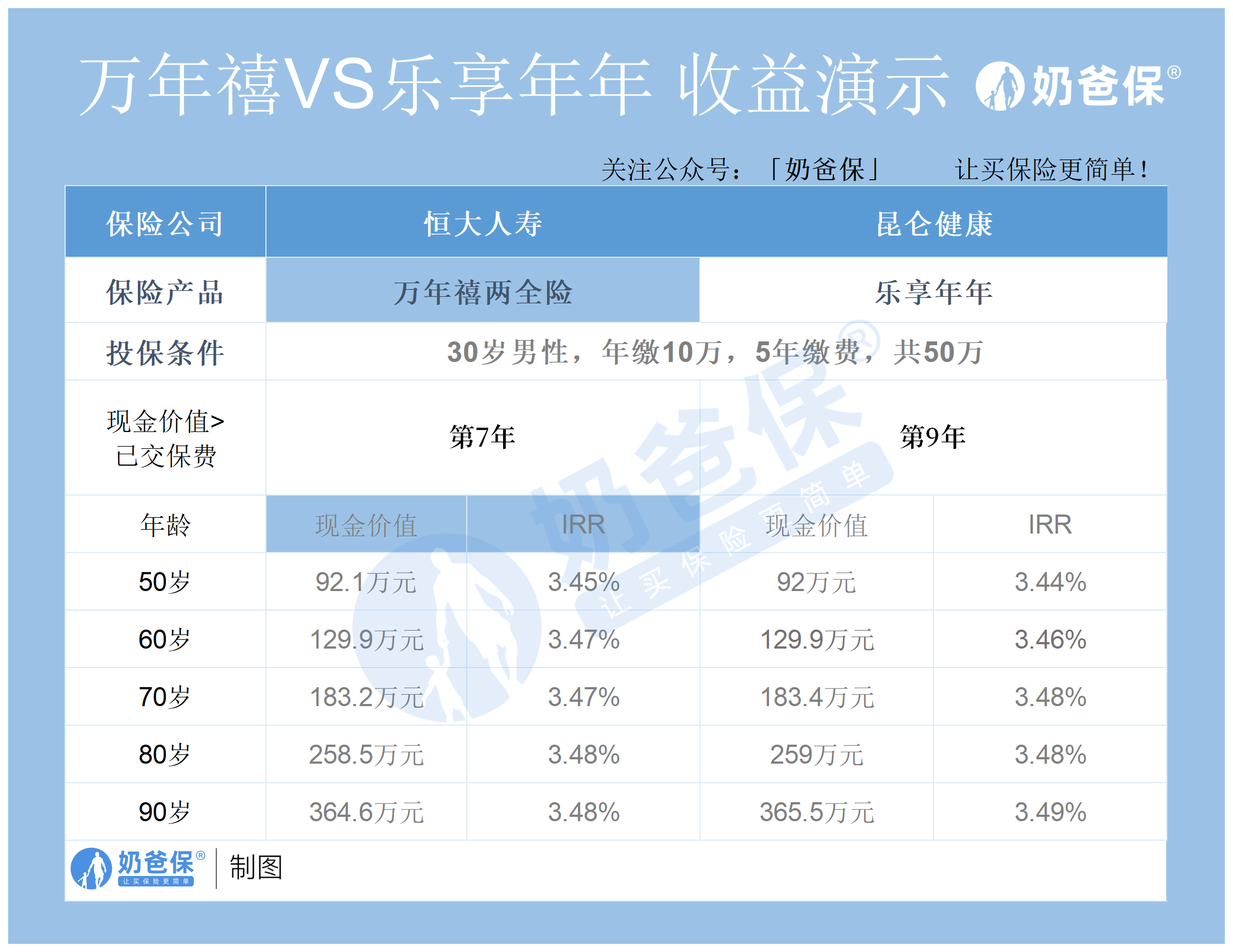

我们可以看到当前投保条件下,万年禧终身增额寿险和乐享年年终身寿险的收益差距很小。

在前20年万年禧终身增额寿险的现金价值会比较高一点。

但随后乐享年年终身寿险的后期收益会比万年禧终身增额寿险要高上个1万元左右。

在短期内,万年禧终身增额寿险的回本速度比较快,在第7年即可回本。

在整体收益上,乐享年年终身寿险的表现要优于万年禧终身增额寿险。

两者各有千秋,想快速回本追求短期收益的人群,可以考虑万年禧终身增额寿险。

追求长期稳定收益的人群,可以考虑其它的理财险。

想了解更多理财险信息的朋友,可以后台私信奶爸获取相关资讯。

三、奶爸小结

整体上看,万年禧终身增额寿险算是一款优秀的理财产品。

在保持稳定收益的同时,保障责任范围也比较全面。

当然配置保险时还是要按个人的需求来决定。

多下功夫做调研对比,选择心仪的保险产品。