新生儿买哪种保险好?

更新于2021年7月19号,持续更新,建议收藏!!!

新生儿可以买的保险有很多,奶爸1000元帮你搞定!

新生儿有必要配置保险吗?新生儿需要配置哪些保险?除了医保,新生儿还可以购买哪些保险?宝爸宝妈投保常见问题1000块,就可以买齐孩子的保险!奶爸总结一、新生儿有必要配置保险吗?

对于刚出生不久的宝宝,他们的免疫系统还不成熟、抵抗力薄弱,是疾病的高发阶段,严重的情况甚至要住院治疗。近年来,我国儿童肿瘤的发病率每年都在以2.8%的速度增加。平均每年新增恶性肿瘤患儿3-4万,也就是说,每3分钟就会有1名儿童死于癌症。长时间的癌症治疗,治疗上可能用到的进口药物或特殊治疗手段,还有营养品的补充,甚至大人也要暂时放下工作照顾。这一系列的费用支出,都足以摧毁一个家庭。除此之外,意外伤害也已成为我国 14 岁以下儿童的第一大死因。其中儿童溺水和交通意外的占比是最大的。

给孩子配置保险,除了可以降低一些经济损失,更是让孩子在成长阶段多一重保障。一般来说,孩子出生6个月之后,是疾病的多发期,提前购买保险,能够提前减少孩子生病带来的损失,毕竟,商业健康保险都会有等待期。

二、新生儿需要配置哪些保险?

1、给新生儿配置保险前,这两件事很重要

第一件,优先给新生儿办理医保少儿医保是国家的福利保险,价格便宜,没有投保门槛,无论先天性疾病还是既往病史,都可以无条件承保,这是商业保险无法替代的。给新生儿办理医保,动作一定要快!尽量赶在宝宝出生三个月之内搞定。这样,从孩子出生到拿到医保卡这段时间的医疗费,也可以报销。不同地区可能会有区别,但尽早办理就可以早享受医保待遇。少儿医保的办理流程也很简单,只需带上孩子的出生证明和户口本,监护人的身份证,到户口所在地的街道社区经办窗口或社保局征收窗口就可以进行办理了。少儿医保办理主要分为三种情况:一是新生儿,可以在出生后的次月1日起的6个月内办理;二是在校学生,由所在学校或机构统一办理;三是自主办理,可以在每年9月1日到12月底,到就近的街道医保服务点办理参保登记手续;如果错过了这段集中办理的时间,就属于逾期参保,逾期参保一般会有3个月的等待期,等待期满后才能享受医保待遇。第二件,给孩子买保险前,大人保障要先做足!有了孩子之后,父母都想给他们最好的,预算能多高就多高。事实上,除了孩子本身会面临的风险,最大的风险其实是父母重疾或身故,导致孩子没有人照顾。大人是孩子的保护伞,孩子生了病,有家长来呵护遮风挡雨,家长生了病家庭却丧失了收入来源。

2、正确的做法应该是:先大人,后小孩。

我们应该在父母保障充足的情况下,再去考虑给孩子搭配保险,这其实相当于给孩子上了双重保障。

三、除了医保,新生儿还可以购买哪些保险?

一般来说,寿险优先配置给家庭责任比较重的成年人。如果不幸出险,可以留一笔赔偿金来满足抚养子女、赡养父母、偿还债务的需求。之前奶爸在《定期寿险应该怎么买?》一文中对定期寿险的来龙去脉做过解析,并分析了目前市面上几款高性价比定期寿险,有需要的可以点击文章名字查看哦~孩子没有收入,不承担家庭经济责任,因此不需要配置寿险。

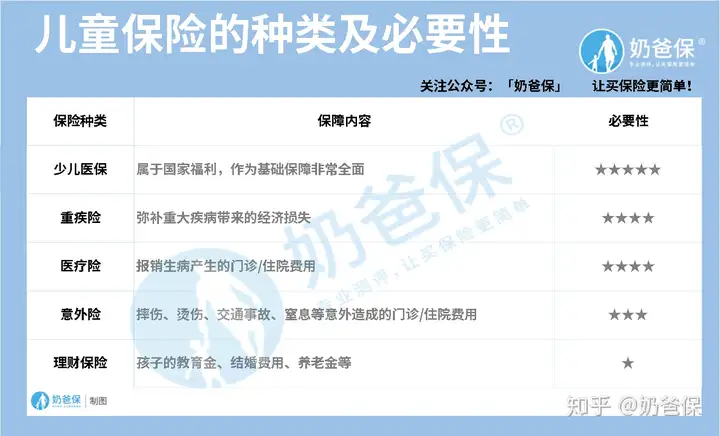

选择什么保险,往往和我们要转移什么风险息息相关,所以从风险转移的角度来说,最需要通过保险转移的是疾病和意外的风险。奶爸整理了少儿保险所需购买的种类及必要性,如下图所示:

少儿医保是国家的福利保险,可以为孩子提供最基础的医疗保障,无论身体健康与否,符合当地政策都可以购买,可以满足基本的保障。等宝宝出生满28天之后,就能够购买商业保险。相比于社保,商业保险种类更多,能够根据孩子的情况进行合理规划,量身制定保障方案,提供的保障更为全面。

1、新生儿重疾险,该如何挑选?

对于刚出生的孩子来说,抵抗力确实是远远不如成人的。比如高发的少儿白血病,它对于孩子的健康和家庭经济来说,都会产生非常大的影响。这个时候,就非常需要用保额大的重大疾病险来对抗大病带来的经济压力。重疾险挑选小技巧:保额一定要充足。孩子的保额至少要50万,不仅仅是作为医疗的备用金,还要覆盖3-5年的家庭年收入。如果选择终身重疾险,尽量选择多次赔付的产品。孩子未来要走的路还很长,需要更多的保障,因此多次赔付的概率相对较高。少儿高发重疾不容忽略。在选择产品的时候,是否含有儿童高发疾病也是比较重要的。

除了常见的25种高发重疾,还有16种儿童高发疾病。给孩子买重疾险时,千万不要被噱头给蒙蔽了双眼,把疾病的保障到位了,再去考虑其他的亮点。还是不知道怎么买少儿重疾险?奶爸曾经写过:《孩子的重疾险,这样买就对了!》

2、新生儿医疗险,该怎么挑选?

医疗险是对社保报销比例不足的一种补充。一般来说,可以给孩子配置小额医疗险或百万医疗险。如果孩子发生大病,百万医疗险可以报销住院前后门诊急诊等费用,而且价格便宜,可以很好转移大病的风险。如果预算充足,还可以配置小额医疗险。小额住院医疗险,保障内容包含意外和疾病导致的住院医疗费用,一般来说0免赔或者几百块免赔,报销额度1-2万居多。

医疗险挑选小技巧:

购买医疗险不仅要看保障责任、价格、免责条款、续保条款等常规的内容,还要看产品的稳定性,也就是产品的续保条件还有停售风险。想知道孩子的小额医疗险哪款好,奶爸整理过比较热门的产品对比,欢迎阅读《怎样做到看病不花一分钱?小额医疗险可以帮你!》。还有近期性价比高的百万医疗险:《七月最新最全百万医疗险测评,看这里~》

3、新生儿意外险,该如何挑选?

据有关部门对全国11个城市4万多名少年儿童进行的调查显示,我国每年有20%~40%的儿童因意外伤害身故、残疾或进行医学治疗。我国儿童意外死亡率占据很高的数值,意外伤害也是我国0~14岁儿童的第一杀手。虽说新生儿基本都有父母贴身照料,但意外谁也无法预料何时会到来。因此,为新生儿配置意外险也是很有必要的。意外险挑选小技巧:身故伤残保额要充足。需要特别注意的是,按照国家规定,孩子的身故赔偿,10岁之前不得超过20万;18岁之前,不得超过50万。有附加意外医疗的比较好,最好报销不限社保用药。这样孩子摔伤碰伤,小意外事故造成的医疗费、自费药都可以报销。孩子的意外险有哪些性价比高的产品可以挑选?赶紧看看这篇文章:《2020年热门少儿意外险合集》。很多父母都是在孩子出生后才开始接触保险的,作为保险小白,在给孩子投保的时候,免不了会产生很多疑惑。奶爸根据大家提到的疑问,整理了以下几个常见的问题。

四、宝爸宝妈投保常见问题

1、宝宝没有身份证,能买保险吗?当然能,可以用宝宝户口本上的身份证号码投保。

证件有效期填写方法可以参考这种方式:起始日期选择生日后2天,截止日期选择生日后的5年。以后宝宝有了身份证,可以联系保险公司更改一下证件有效期即可。

2、投保地不在销售区域,还能投保吗?意外险和医疗险一般不限制投保区域,即支持全国投保、全国理赔。而重疾险是可以考虑异地投保的。

其实异地投保和理赔都不难,奶爸曾经分享过如何进行异地投保,详情可以看看这篇文章:《想买的保险不在我的地区销售怎么办?》。

3、线上投保后,线上理赔会很困难吗?

很多人在刚接触保险的时候,对于保险理赔会产生很多误区。随着互联网的快速发展,保险线上理赔也很轻松简单,奶爸曾经分析过理赔最重要的那几个步骤:《轻松理赔,仅需4步》。

4、保险产品和条款太复杂,可以单独定制吗?

互联网保险有一个特点,需要用户掌握一定的保险知识,奶爸并不建议一些小白自己去投保互联网保险。

毕竟有很多保险条款、额外保障、健康告知是很多人没搞懂的,万一看见便宜直接投保,到时候理赔出现问题就麻烦了。

五、1000块,就可以买齐孩子的保险!

每个家庭情况都各不相同,预留给孩子买保险的预算也不同。为了方便大家更容易给孩子配置保险,下面以5岁健康男宝宝为例,做出以下三种预算方案。方案一:预算1000元

方案解析:基础版方案每年保费在787元左右,涵盖了20万的意外保障、35万的重疾保障和400万的医疗保障。意外险推荐的是亚太小超人经典版。这个版本意外身故/伤残保障是20万,另外有意外医疗保障1万元,0免赔。同时还可加选意外烧伤/烫伤医疗保障。重疾险推荐的是复星联合妈咪保贝新生版(产品测评链接)孩子的重疾险要看高发的轻、中、重症是否覆盖全面。高发病种覆盖全面,还把单侧肺脏切除术放到中症里,提高了20%理赔比例;

20种少儿高发特疾、额外赔100%基本保额,5种罕见病额外赔200%,赔付水平非常高;可选责任丰富实用,有重疾二次赔、重度恶性肿瘤二次赔、少儿意外医疗险等。附加了多次重疾赔付和少儿特/罕疾保障,35万的保额,保障30年,每年保费只需要546元,性价比很高。医疗险推荐的是瑞华医保加个人医疗(产品测评链接)这款产品重疾保障有400万,是0免赔的,另外还有100万的质子重离子保障额度;保障力度还是很充足的。此外,这款产品还有不少实用的增值服务,如重疾住院津贴、绿通,最最重要的还有住院费用垫付。方案二:预算2000元左右的进阶版方案

方案解析:这个方案每年保费在2044元,可以获得保障终身的50万保额重疾险,20万意外保障,1万住院医疗,还有最高600万的大病医疗。重疾险选择的是复星联合妈咪保贝新生版,终身全面保障孩子的重疾风险。复星联合妈咪保贝主要的优势在于:疾病覆盖面全:含有中症保障弥补了轻症与重疾之间的空缺,并且18种少儿特疾额外赔付100%保额,5种罕见病额外赔付200%保额。等孩子长大了,还可以继续增加重疾保障。医疗险和意外险还是和基础版一样,选择众安尊享e生2021百万医疗险和平安小顽童(基础版)。需要注意的是:意外险没有健康告知,一般都是一年一买;而0-10岁的儿童身故赔付不能超过20万。所以,如果是0-10岁的宝宝,意外险选择基础版就足够了。年龄较大的孩子可以考虑将保费做高点。这个方案适合经济宽裕,想给孩子买终身重疾的家庭。

方案三:预算3000元左右的高阶版方案

方案解析:这个方案每年保费2983元左右,重疾最高可赔付99万,20万意外保障,1万住院医疗,和最高600万大病医疗。

重疾险配置了2款,一款是35万保额,保至终身的复星联合妈咪保贝新生版;一款是百年康惠保旗舰版2.0重疾险,40万保额,保障30年。配置两款重疾险险可以使保障更加全面,除了赔付可以叠加外,可附加的保障内容更加的丰富,如少儿特/罕疾、客户权益服务、多次重疾赔付等。孩子35岁前有64万重疾保额,其中定期款保单前10年重疾还可赔付1.6倍保额;35岁之前,是孩子身体机能发育从弱到强、学业/事业拼搏到成家立业的关键时期;

需要更加充足的保障来抵御这个时期可能出现的重大风险和压力。此外,35岁之后还有40万重疾保额。等孩子成年了,有了家庭责任以后,还可以加保一份定期寿险。医疗险和意外险和进阶版一样,选择众安尊享e生2021百万医疗险和亚太小超人意外险经典版。这个方案适合经济预算宽裕,想给孩子最全面保障的家庭。

六、奶爸总结

为人父母是一件让人喜悦的事,守护宝宝健康成长也是每个父母心中的愿望。奶爸也是有孩子的人,你的焦虑我都懂。从务实的角度,还是建议大家尽早做好基础保障,预防各种风险。给孩子一份全面的保障,让他们在成长路上中能够波澜不惊地应对疾病或意外。奶爸还是强调一句,父母才是孩子最大的保障,因此父母应该优先给自己配置好保险,再考虑孩子的保障。

写在最后:我是奶爸保-嘉林,专业的保险测评机构。各大险种测评合集:

百万医疗险榜单:哪些百万医疗险性价比更高?(持续更新中...)小额医疗险榜单:小额医疗险有哪些不错的产品推荐?(持续更新中...)意外险榜单:意外险怎么买?0—80岁意外险最新榜单(持续更新中...)重疾险榜单:重疾险怎么选?全网性价比最高的重疾险都在这里了(持续更新中...)年金险榜单:年金险与增额终身寿险合集!哪款收益更高?(持续更新中...)寿险榜单:定期寿险怎么选?哪些定期寿险值得推荐?(持续更新中...)