儿童保险怎么买最实用?超全选购攻略+重疾险—百万医疗险—意外险推荐

知乎上有个热门话题,摧毁一个家长有多简单?

其中,高赞评论是这么回答的:

孩子生场病就够了。

寥寥八个字,道尽了天下父母心。

我见过很多父母,自己都还没买保险,但买的第一份保险,是给宝宝买的。

孩子的保险,虽说简单,但坑也是最多的,买了后继续交也不是,退也不是!

要想买到适合孩子的保险产品,看看这篇文章,

这篇文章是我花了一个月的时间,总结了近几年来所有咨询过我的宝爸宝妈们的情况,

从投保前的各种坑不要踩,到投保后的理赔注意事项等一系列问题,内容循序渐进,花个10分钟看看一定有所帮助!

2022值得买的儿童保险精选,帮孩子选对高性价比产品:

一、给孩子买保险,注意这些误区

1、孩子的保险费不用太高

秉持着孩子不能输在起跑线上的金科玉律,许多父母啥都要给孩子最好的,最好的衣服,买!最好的补习班,报!最好的保险,来!

于是乎,便宜没好货的观念带宝妈踏上花钱如流水的不归路……

年收入10万,孩子的保费就占了3万多!

保险中有个双十定律,就是一个家庭配置保险,总保费占比最好不要超过家庭总收入的十分之一,保额最好是年收入的十倍。

而孩子不需要承担家庭经济责任,应是更便宜点。

2、大人先买保险,小孩次之

这也是许多家长容易犯的误区,买保险要遵循先大人、后小孩的原则,大人才是孩子最终的保障,应该先把大人的保障做好后,再去给孩子买。

爱孩子无可厚非,但如将有限的财力过多倾斜在孩子的保单上,难免会造成自己的保障薄弱或真空。

3、健康险先买,理财险次之

很多父母给孩子买保险,教育金、年金这种储蓄型保险可能买了不少,但保障型的保险没准就漏掉了。

买理财类的保险之前,如果连基础的保障都没有做好,就占用大量的预算去买理财险,有点空中楼阁之意,到时候,有个三长两短,别说理财了,连投入的保费都有可能拿不回来。

本末倒置,不可取!

试想一下,这期间孩子一旦生大病,2万块只不过是杯水车薪,怕是只支付住院费都不够。

而真正实用的保障型保险,比如儿童重疾险,600块就能买到50万的保额,万一生了大病,这50万的理赔金就是一笔雪中送碳的费用。

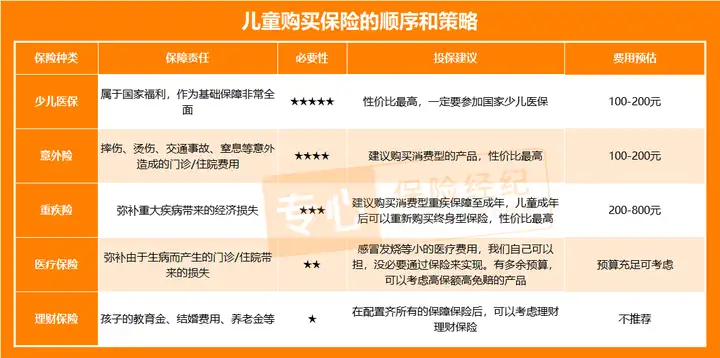

二、儿童保险必买三种险

少儿保险一定要先买,再买商业保险。

小孩子最需要的商业保险是意外险、重疾险、医疗险。

如果还有预算,可以买理财保险。

专心君建议的购买顺序是:意外险 > 重疾险 > 医疗险,说明下理由:

意外险

几个月的宝宝就到处抓东西玩了,等到会爬能走的时候,家里也差不多改头换面了一次,等到上学,在学校里玩耍打闹很容易受伤,所以一份几十块百来块的儿童意外险对每个小孩都很有必要。

重疾险

这个险种主要是抵御大病风险,预算不多的家庭,保 20 、30 年的重疾就很不错,一年四五百块,就能买到 50 万保额保。

医疗险

有少儿医保作为前提,基本保障已经够了,如果还有一定预算,可以作为适当的补充。

1、儿童意外险怎么选?

意外险主要保障意外身故、意外伤残和意外医疗。

宝宝普遍比较调皮,跌倒、触电、烫伤等情况很容易发生,但又远达不到残疾或身故的地步,更多是需要门诊或者住院治疗,所以给孩子买意外险,需要重点关注意外医疗的保障。

(1)意外医疗

保额越高越好,常见的意外医疗额度在1-5万,大家根据需求和预算选择就好。

除了意外医疗的保额,要优先考虑那些不限社保范围、0免赔、可以100%报销的产品,这样,社保外的自费药和治疗项目也能报销。

(2)意外身故

为了防范道德风险,国家对未成年人的身故保额是有限制的。其中,0-9岁儿童最高赔20万,10-17岁青少年最高赔50万。

所以,即使给8岁的孩子买了100万保额的意外险,不幸意外身故,保险公司也只会赔偿20万。

因此,大家在选择的时候注意一下保额和孩子实际年龄的匹配,这样就可以避免多花保费。

2、儿童重疾险怎么选?

给孩子买重疾险时,要重点关注下面几点:

(1)保额要充足

一旦得了重疾,治疗费用通常都非常高,康复期开销也不小。另外,孩子患病接受治疗,家长需要抽出时间进行陪护,影响到正常工作,同样会造成收入损失。

因此,综合考虑,给孩子买重疾险,保额最好也能满足50万甚至更高,能提供一个比较踏实的保障。

(2)关注少儿特定重大疾病额外赔付

为孩子投保重疾险,自然也要从当下面临的最高风险着手,如少儿高发重疾责任,目前市面上的优秀产品都有少儿特疾的额外赔付。

所以,挑选产品时一定要特别关注儿童阶段发病率较高的重大疾病。

在儿童阶段发病率最高的15 种少儿重大疾病如下:

而在少儿高发特疾的赔付比例上,在售的儿童重疾险表现很好,例如大黄蜂6号、青云卫1号等重疾险,

很多产品都支持双倍,甚至2.5倍的赔付,建议重点关注一下这部分的保险责任,

毕竟很多儿童高发重疾的治愈率很高,当然治疗费用也很高。

50万的保额,假如得了重疾(如白血病)可以双倍赔付,即赔100万,那还是非常实用。

(3)保障期限选定期还是终身

如果预算有限:可先为孩子配置定期重疾险,至少为孩子成长中最需要呵护的阶段增加保障屏障。孩子成年后,经济独立时再由他自己配置保障期限更长的保险。

如果预算充足:想给孩子更加完善的保障,可以买终身重疾险,未来孩子能有一份保障终身跟随。不用担心产品到期后,因产品停售或者理赔过就不能续保。

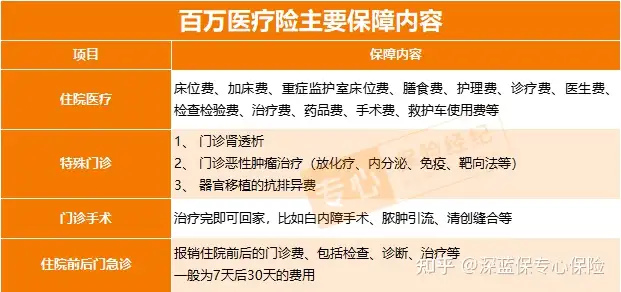

3、儿童医疗险怎么选?

(1)看保障责任

百万医疗险作为一款住院才报销的医疗险,其保障责任基本有四部分:

这四项是基本的保障责任,缺少任一项;或者偷工减料的,直接不合格。

(2)看续保条件

续保条件,直接关系到第二年是否会继续买到。

大家可能会想:买不到的话,不能买其他产品吗?

当然可以买其他的!

只不过,百万医疗险对健康、年龄的要求非常严格;如果无法续保原产品,有些人很可能就因为健康、年龄的变化而买不到其他产品了。

所以,续保条件是挑选一款百万医疗险时最重要的一点。

另外还有一点要切记,出于风险考虑,目前市面上最长只有6年保证续保的产品,也是目前续保条件最优的。

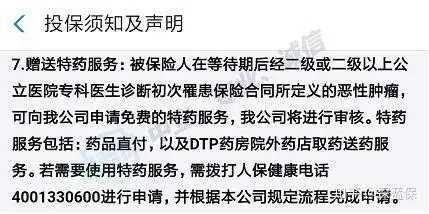

(3)看增值服务

百万医疗险保障责任基本就那么几样,但保险公司又喜欢玩花样,所以就有了各种增值服务。 增值服务虽不是核心保障,但是人家有,你没有,那怎么也低人一头。

大家可以重点关注:费用垫付、外购药报销、就医绿通、质子重离子等实用服务;尤其是外购药报销,有些价格高昂的抗癌特药,咱们得去医院外面购买;

比如电影《我不是药神》里面,2万多一瓶的格列卫。

但百万医疗险在这方面保障态度比较模糊,所以最好挑选合同明确保障外购药的、或是投保页面 / 投保须知 上也有说明的产品;

如下图:

(4)看保额、免赔额

既然是百万医疗险,保额自然都是百万起步的。不过那些医疗险号称300万、600万保额,都只是噱头而已;

因为这些产品基本都是只报销公立医院的普通病房费用,一年哪用得了这么多。

但免赔额,大家可得好好留意一下,因为超过免赔额的费用才会报销。

现在,市场上主流百万医疗险基本都是5千-1万的免赔额;但如果是患上癌症、心肌梗塞等重疾,很多产品的免赔额就会降为0,这点也比较人性化。

为了迎合市场,保险公司也最新推出了0免赔的百万医疗险。这类产品,虽然我们住院就能用到了,但是往往价格贵,停售机率也比较大。

三、2022年儿童保险推荐

1、儿童意外险

① 专心少儿意外险2022:大公司首选

这款产品优点主要有以下三个优点:

报销范围广:专心少儿意外险2022报销不限社保,不管社保内外都能报销。0免赔:这款产品没有免赔额,只要是因为意外导致所产生的合理且必需的住院或门诊费用,都能进行报销。报销比例高:无论是否经过社保报销,专心少儿意外险2022都是100%报销。

另外,它还有两项可选保障,分别是误食异物意外医疗和意外骨折/脱臼保险金。

总的来说,专心少儿意外险2022的保障不错,附加的保障都还算实用,价格也便宜,可以考虑给孩子购买。

② 少儿护身福:意外医疗保额高

少儿护身福(基础版)也是一款性价比不错的少儿意外险,保障很全面。

它的优势如下:

报销条件好:不限社保100%报销·意外医疗保额高:有5万保额,比同类产品更高诚信不过要注意,这款产品医院有限制,北京平谷区等医院是不保的。

这款少儿护身福在投保页面,也有显示是中国大地保险承保的,保障内容都是一样的,大家知道有这回事就好。

另外,如果孩子比较调皮,想有未成年责任保障,可以考虑米宝保少儿意外险2022版,孩子误伤他人,或造成财产损失,符合条件则可以申请理赔。

③ 米宝保2022

米宝保2022是阳光保险的升级产品,方案一69元,方案二169元。

优势有:

意外医疗保障:不限社保、0免赔、意外医疗保额高,方案二要100元/天的住院津贴,最高能赔90天。未成年人责任:有未成年人责任,孩子不小心造成他人人身伤亡或财产损失,保险公司可以代为赔偿,有点像熊孩子险,比较实用。

不过有两点要注意:

部分情况保额减半:驾驶或乘坐机动车发生单车事故和溺水身故,米宝保2022只赔50%保额。未成年人责任对部分情况不赔:对数码产品,以及金银、首饰、古董、字画等无法鉴定价值或收藏的物品的损坏,米宝保2022不负责赔偿。

总体来讲,米宝保2022保障比之前更加全面,价格也更便宜,值得给孩子购买。

2、儿童重疾险

看重疾险产品之前,先解决一个问题:重疾险保障时间选多久合适?

专心君觉得给孩子买儿童保险,对于普通家庭来说预算不多,重疾险保20年/30年就差不多了;

而且在保费这一块,更建议给大人多留点预算,毕竟父母才是孩子最大的保护伞。

当然,预算充足的话,保到70岁或者终身也都可以。

每个家庭的经济情况都不同,如果现在预算紧张,建议优先考虑保额;如果预算充足,可以先保障更全面更久的。

这2款产品是保短期的(30年),保费都在千元以内,对于大部分家庭来说都是可以接受的价格:

① 慧馨安2022:前30年赔得多

慧馨安 2022是国联人寿最近上线的一款新品,附加前 30 年额外赔后前30年重疾能额外赔 50%,也相当不错。

产品在保障方面主要有2个亮点:

疾病额外赔:前30年重疾多赔50%、轻中症也有额外赔少儿特疾保障好:少儿特疾能赔220%保额,且不限年龄

大黄蜂 6 号的优势在于少儿特疾保障更好,保 70 岁或终身时,前 30 年它能赔 2.5 倍保额,

慧馨安 2022 则是赔 2.2 倍,同时它的价格也会更便宜一点。

两者都是很值得推荐的儿童重疾险产品。

② 健康福少儿重疾:大公司产品

这款产品是有人保健康承保,对于比较偏好大品牌的朋友来说,确实是一个不错的选择。

产品本身保障上表现不错,没有什么硬伤。但需要注意的是,这款产品少儿特定疾病额外赔付仅保障至18岁,之后就没有额外赔保障了,而且产品也是捆绑身故责任。

如果家庭预算比较充足,可以选择保障时间更长的产品。

这里专心君也推荐 几 款保障期限更长的产品,可以保到 70 岁或终身,一起来看看:

① 青云卫1号

青云卫1号重疾险是一款可附加重疾多次赔付的少儿重疾险,有招商仁和人寿承保,品牌名气大,实力雄厚。

这款产品中的主要特点在于:

重疾、轻症和中症均可以分别额外赔付50%、10%和20%,20种少儿特疾可以赔200保额,而且有赔付年龄限制

除此之外,如果预算足的家长,还可以附加上重疾二次赔付,癌症2次赔责任,保障既全面又充足。

青云卫1号的承保公司是招商仁和人寿,名气大、分支机构多,兼具产品保障和品牌名气,如果偏好大公司的话,青云卫1号值得选择。

②大黄蜂7号

保至 70 岁或终身的情况下,前 30 年患重疾能多赔 60%,患少儿特疾能多赔 150%,性价比很高。

它还可以附加重疾多次赔,附加后能赔 4 次,如果预算充足,可以考虑给孩子加上。

值得一提的是,重疾赔完后,它的轻中症也还能赔。

如果大家已经买了「大黄蜂 6 号」,也不需要退保更换,早买早保障,且两款产品保障相差不是很大。

③超级宝宝

超级保宝是中荷人寿推出的一款少儿重疾险,如果作为一款保长期的重疾险,那么一定要加上60岁前额外赔责任。

60岁前重疾额外赔80%,而且20种少儿特疾可额外赔100%保额,没有年龄限制。

这款产品同样支持月缴保费,能够极大减轻经济压力,非常适合大多数普通家庭。

④ 慧馨安2022

慧馨安2022选择保至 70 岁或终身都很不错。

它不仅价格便宜,在前 30 年,重疾还能多赔 50% 保额,且轻症、中症也有额外赔。

如果预算充足,也可以附加重疾多次赔这项保障,重疾能不分组赔 4 次,保障会更全面。

3、儿童医疗险

先说一下,如果是0-5岁的小孩,建议在百万医疗险和重疾险中优先选择重疾险,因为0-5岁的孩子投保百万医疗险的价格并不低。

我们把市面上的百万医疗险经过综合对比之后,淘汰掉一些有坑的垃圾产品,再优中择优,最后挑出几款非常不错的,供大家参考:

e 享护-医享无忧

医享无忧保证续保 20 年,65 岁以内都有机会买。有以下优势:

1)保障时间长:能保证续保20年,但要注意,满20年后,到期续保需要重新审核;

2)重疾津贴:有1万重疾津贴,可以抵扣免赔额

3)投保年龄广:最高65岁也能买

整体来看,这款产品适合想要保障时间更久的朋友,或者年龄较大的父母。

e 享护-医享无忧对外购药能 100% 报销,这点比 好医保长期医疗(20 年)更好一些,而好医保只能报销 90%。

这里提醒大家:55 岁以上人群投保需要人工核保,并提交半年内体检报告。

好医保长期医疗(20年)

好医保长长期医疗(20 年)上线有半年了,综合性价比依旧非常耐打,能保证续保 20 年是它最大的亮点。

很多产品一旦停售,后续就没有保障了。而好医保长期医疗险能保20年,这20年里即便产品停售,保障也依然有效。这里也特别提醒大家,20年后续保需要审核。

另外,好医保长期医疗20年版保障可谓十分全面,这些保障都有:

外购药:很多抗癌药医院里都买不到,要到外面去买,这款产品能报销医院外买的抗癌药。费用垫付:自己没钱看病,保险公司能帮你垫付。就医绿通:能够提供就医快速通道、重疾专家会诊等等。质子重离子:一种治疗癌症的手段,能明显提高癌症治疗效果。

这些保障能够提高就医体验,非常实用。

好医保长期医疗险(6年)

支付宝的人保好医保是一款网红医疗险,有超过 3000 万人投保。综合来看,在保 6 年的长期医疗险里,它的整体表现很不错。

续保条件好:6年内保证续保,停售免健告续保其他新品

健康告知宽松:相比同类产品,健康告知要宽松一些6年共享免赔额:6年内共享1万免赔2。 不过,这款产品要是停售了,续保新品不确定是哪一款。

追求保障全面,想要续保更稳定的人的可以考虑这款产品。

众安尊享e生2022

尊享 e 生 2022投保年龄宽松,适合高龄老人,另外,如果预算有限,微医保 2021 升级版也值得考虑,价格比其他产品便宜一半。

这里也提醒大家,根据银保监会的规定,像尊享 e 生这类一年期的医疗险是不保证续保的,每年续保都需要审核。

如果年龄 65 岁以下,可优先考虑保证续保的医疗险,在保证续保期间,身体情况变差或者产品停售都不影响续保。

四、孩子投保常见问题

1、小孩子没有办身份证能买保险吗?

小孩子没有身份证,用出生证或户口本上的身份证号也能投保。

在填写保险合同时,起始时间可以填出生证领取日,证件有效期不要选长期,可以考虑填5年的时间段。

等小孩子办理身份证后,家长再联系保险公司变更证件有效期即可。

2、要给小孩子买寿险吗?

每个险种的作用不同,买保险要根据不同人群的保险需求进行选择。

寿险的作用是转移家庭经济风险,被保人身故之后,家人可以获得一笔赔偿金,维系未来的基本生活,适合家里的经济支柱购买。

特别是现在30~50岁的中年人,不仅要负担家里的生活开销、负责小孩的教育费、培养费、老人的赡养费,可能还背负着十几年的房贷、车贷。

如果是在一线城市,生活成本大、生活节奏快,根本不敢停下来休息。

没有一点准备和保障的话,也时刻害怕着如果自己出了不测,整个家庭都会立马陷入危机。

寿险的作用就是保障这个风险,一线城市建议100万以上的保额,被保人发生意外身故,家人就能直接获赔100万,暂时解决生活的后顾之忧。

小孩还处于被抚养的时期,不承担太多家庭责任,寿险保障并不是合适的。

写在最后

总结一下,小孩子的商业保险主要买3种:意外险 、重疾险、医疗险,

如果预算不足,建议按这个顺序逐步配置:意外险→重疾险→医疗险。

现在市面上的保险产品五花八门,产品价格也参差不齐,不知怎么选的话欢迎随时来问。