2018车险怎么买最划算?80%的新手司机都懵逼

据统计,有80%以上的车主首次上车险都是选择4S店,具体什么原因过来人心里都有数。表面上4S店并没有权利强制车主买保险,但是出于利益规则,不在4S店买车险就没优惠,甚至无法贷款、提车...很多人一想反正第一次上保险也不便宜,那就交给4S店代办了。

虽然第一次稀里糊涂交给4S店办了,但是到了第二年我们大概都知道4S店的车险是最贵的,买全险实在太浪费。车险的种类非常多,很多的险种对于我们大多人来说其实是没必要的,今天我们就来聊聊新手的续保问题,哪些险种是必买的?哪些又是没必要买的?

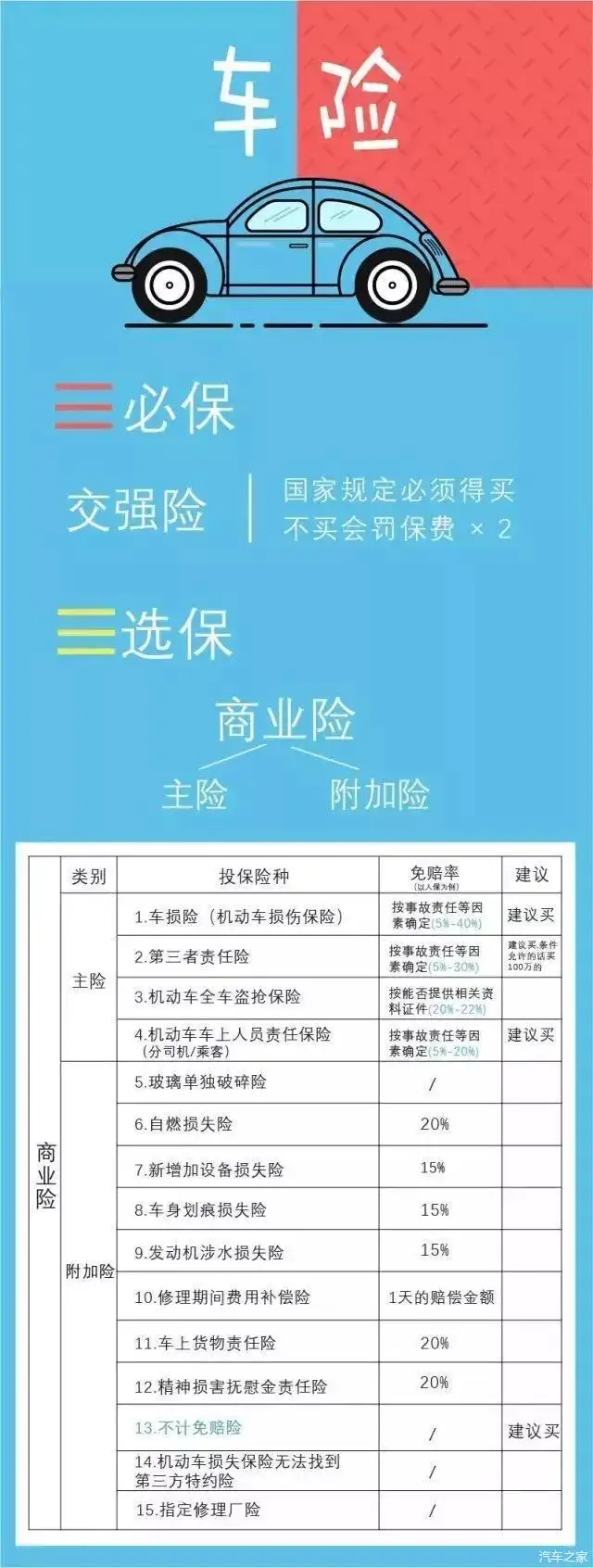

车险是由交强险和商业险组成,交强险是国家强制购买的险种,不购买是无法开车上路的。很多人为了省钱就只买交强险,这种做法可不可行呢?我来给大家分析一下。

首先,交强险是赔付第三方的,也就是说你撞了别人或者别人的车,可以赔;但是撞了自己的车或者自家人,对不起,不赔。

其次,交强险的赔偿额度非常有限,医疗费最高1万,财产损失最高2000元,除了小剐蹭事故,稍微大一点事故出险后的保障远远不够。

最后,交强险和商业险是分开的,所以优惠也不同,如果第一年买了商业险,第二年只买交强险,以后再想买商业险就没有优惠了,这也是值得考虑的。

交强险只是最基础的保障,买车险的重点还是商业险,而商业险种类繁多,也是每年花费的大头支出,门道非常之多。

1

车损险

车损险是车险里最贵的险种,但是对于新手来说也是最有必要买的一个险种。一来大家对新车都比较爱护和心疼,二来新手驾龄不长,驾驶技术也不高,发生事故的概率也比较大。车损险的作用就是用来赔付自己的车,无论是单方事故还是双方事故,这个险种包赔你修车钱。

2

三责险

三责险可以看作是交强险的补充,交强险的保额太低,三责险的保额可以达到50万、100万,性价比非常高。现在路上豪车多、电瓶车也多,说实话哪个你都惹不起,所以给自己买一个50万以上的三责险是最好的保障。

3

车上人员责任险

车上人员险主要是赔付自己和车上人员的,一般额度也就是1-5万之间,个人觉得购买的必要性不大。首先赔偿额度并不是很大,其次如果真要获得有效的保障,倒不如购买人生意外险了。

4

盗抢险

盗抢险有名全车盗抢险,顾名思义就是整车丢了才能索赔,如果只是丢失了车上的财物或者汽车零件,这个险种买了也没用。现在大部分人的停车环境都比较好,路上监控也多,整车丢失的情况真不多,所以即便是新车也没多大必要买。

5

不计免赔险

不计免赔险可以理解为100%赔付,因为商业险的赔付是根据事故责任比例来进行赔付的,如果你是主责,需要自己承担20%的费用,如果有了不计免赔险,就不需要自己承担费用了。需要记住的一点是不计免赔险是附加险,买了相应的主险才可以添加相应的不计免赔险。

6

玻璃、划痕、涉水险

这三个险种都是车损险的附加险,虽然价格并不是很贵,但是并没有多大的意义,绝大部分车主其实用不着。比如划痕险,为了几道划痕出一次险,修车花不了多少钱,下一年的优惠就泡汤了;还有涉水险,赔付的只是发动机,一般泡水严重的车基本都是处理掉了,谁还会花钱去修。

7

无法找到第三方责任险

无法找到第三方责任险也是车损险的附加险种,现在的新手司机太多,有时候你的车停在路边,稍不注意可能就会被别的车刮蹭,如果找不到目击者,有没有监控,那就只能自认倒霉了。这种情况你出险也会有30%的绝对免赔率,如果有了这个险种就不存在问题,而且保费只有几十块钱,绝对划算。

8

自燃险

新车其实完全没有必要买自燃险,一方面是发生这种事故的概率小,另一方面如果是由车辆故障引发的自燃,这时候也有汽车厂商来负责,所以真心不建议大家花这冤枉钱。

最后给大家总结一下:如果经济能力一般,建议车险就买交强+车损+三责(30-50万);如果经济能力还可以,建议交强+车损+三责(50-100万)+不计免赔+无法找到第三方。