个人养老保险怎么买最划算?3种选择,总有一种适合你!

受到疫情影响,不少朋友都遭受了被动失业,有的公司称之为毕业,有的公司称之为为社会输送人才。

换工作,就代表着社保存在断缴的风险,所以很多朋友都在考虑自己缴纳医保、养老保险等。

大多数人都知道个人怎么就交医保,但是个人怎么交养老保险却不太清楚,甚至是一无所知。

所以,今天大师姐准备和大家聊聊个人养老保险怎么买最划算?

主要内容如下:

个人养老保险有哪些?个人养老保险怎么买最划算?一、个人养老保险有哪些?

提到个人养老保险,大致可分为3类:

居民养老保险职工养老保险商业养老保险居民养老保险和职工养老保险都是由我国养老保险体制的一部分,而商业养老保险则是由保险公司推出的,个人自由购买用于应对老年生活开销的保险产品。

我们可以具体来了解一下。

居民养老:城镇居民社会养老保险是覆盖城镇户籍非从业人员的养老保险制度,这项制度和城镇职工养老保险体系、新型农村社会养老保险制度共同构成我国社会养老保险体系。

城居保有两个突出特点:一是城居保的资金来源除个人缴费外,还有政府对参保人缴费给予的补贴,个人缴费越多,政府补贴也越多,而且个人缴费和政府补贴全部计入参保人的个人账户。

二是城居保的养老金由个人账户养老金和基础养老金两部分构成,个人账户养老金水平由账户储存额,也就是个人缴费和政府补贴总额来决定;基础养老金则由政府全额支付。

2014年7月1日起,首次明确城乡居民养老保险和城镇职工养老保险之间可以转移衔接,但要在参保人达到法定退休年龄后进行。

所以居民养老说白了,是针对没有工作的,或者是自由职业者,自行缴纳养老保险的制度,除了咱们自己缴费外,政府也会给予补贴,均计入个人账户。

职工养老:职工基本养老保险是社会保险中的一个险种。

社会保险是指国家通过立法,多渠道筹集资金,对劳动者在年老、失业、患病、工伤、生育而减少劳动收入时给予经济补偿,使他们能够享有基本生活保障的一项社会保障。

职工养老保险针对的是上班族,大家应该都比较清楚,每个月我们个人和公司都会按照一定的比例缴纳养老保险费用,个人缴纳的部分会进入个人账户里。

商业养老保险:所谓商业养老保险,大多指年金险和增额终身寿险。

但无论是哪类保险,在购买前我们都可以明确知道这款产品的具体收益。

如年金险,在购买前你可以通过产品界面明确知道什么时候能领钱,能领多少钱,能领多久,并且这些都是会明确写进保险合同内的,受到《合同法》保护。

而增额终身寿险我们可以通过产品的现金价值表看到,每一年产品的现金价值是多少,而现金价值就代表着我们能拿到手的钱。

所以,一旦签订合同,则直接锁定收益,无论市场环境如何变化,我们该领到钱,一分都不会少。

了解完有哪些可以买得个人养老保险之后,我们再来看看个人养老保险怎么买最划算?

二、个人养老保险怎么买最划算?

要回答这个问题,我们举个例子来看看。

首先我们对比一下职工养老和居民养老

1、职工养老VS居民养老

老王,30岁,北京户口,最近打算从公司辞职自己创业,所以准备自己交养老保险。养老保险怎么交,领的钱更多?

不管是交居民养老,还是职工养老,老王想要退休领养老金,养老保险至少累计交满 15 年。

那么,老李给自己交养老保险,到底选职工好,还是居民好?

想要弄清楚这个问题,我们得先来看看,在北京自己交养老保险的规则:

交职工养老:在 5360~28221 元之间,自由选任一金额作为交费基础;每月按基数的 20% 来交,其中 8% 进入个人账户。交居民养老:每年最低交 1000 元,最高交 9000 元,可以根据实际情况自由选择任意金额。以30岁的老王为例,假设他之前没有交过社保,我们来计算下,如果他交满 30 年养老保险,等到 60 岁退休时,交职工养老和居民养老,领取养老金的差别有多大?

根据北京现有政策,我们选取职工养老的最低缴费基数,以及居民养老的最高档分别测算。

养老金计算过程比较复杂,感兴趣的话,大家可以对照表中养老金计算公式了解,我们直接看推算后的结论:

选择北京职工养老,第一年比居民养老多交 3864 元,但在 60 岁这一年领养老金时,也比居民养老高了近 4 万块。

同时,从60岁开始,假设每年都领取同样数额的养老金,10 年后,职工养老将比居民养老多领 40 万。

为什么同样是交养老保险,职工养老和居民养老差距如此大?

一方面,是因为职工养老交的钱更多;另一方面,还因为这两种养老金的计发公式不同,居民的基础养老金基本是固定的,调整幅度很小,而职工基础养老金会随着社会平均工资增长。

因此,通过以上分析,我们的结论是:如果经济条件允许,建议以灵活就业交职工养老,以后能领更多养老金。

当然,如果你预算有限,也可以选择交居民养老,虽然待遇没有职工养老好,但也算有个基础保障。

2、商业养老保险

商业养老保险分为年金险和增额终身寿险,我们一一来分析分析。

1、年金险

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

简单理解就是,比如我们给自己买一份年金险养老,按约定每年交钱或者一次性交钱给保险公司,之后只要我们一直活着,到了约定领钱的时间,按约定领钱即可。年金险的特点也比较明显:

收益明确,与生命等长年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,都会白纸黑字写在合同上,保险公司一定可以给到。

别小看这点,年金险可以保证几十年,甚至一辈子给到我们这个固定收益,有多少投资手段可以做得到?

收益一般,灵活性差年金险收益虽然明确,但确实不算太高,即使持有十几二十年,现在最高的年收益也只是接近4%,能达到3.5%都算不错了。

如果你是精通基金、股票的理财高手,这个收益自然看不上。

而且买了年金险,只有到了规定时间我们才能领到钱,要想享受年金险的收益,怎么也得要持有10年以上。

如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。

但真急需用钱的话,可以考虑保单贷款。2、增额终身寿险

下面我们在来看看什么是增额终身寿险。

顾名思义,增额终身寿是寿险的一种,保障身故和全残。

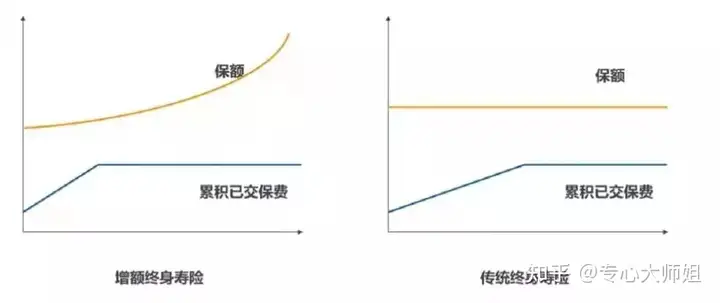

但与传统寿险不同的是,它保额可长大,更像是一个现金流规划工具。

传统终身寿险保额固定,而增额终身寿保额会随着时间不断增长。

伴随着保额增长,保单现金价值也会不断增加,可随时通过减保取出现金价值,部分领取、全部领取均可。

通过合理领取现金价值,获得长期持续稳定的现金流,以达到自身需求。

所以,相比于年金险,增额终身寿险更加简单,也易于理解,它的核心功能就是:

通过减少保单的现金价值来领取一笔钱,实现养老的作用,只要保单还有现金价值,就可以一直领取,而且领取后保单剩余现金价值,还会继续增长。增额终身寿险是通过减保领取一笔钱,也就是主动领取,不主动领取保险现价就一直增长,不会有返还。年金险是属于被动领取,到了约定时间保险公司就会给付一笔保险金,如果你不领取,钱就会进入万能账户。其实,买商业养老保险不仅仅是看产品,最优先考虑的就是我们该选择哪类产品,大师姐的建议是:

如果你想要拥有稳定的现金流,可以随时支取,推荐增额终身寿险,但要注意过度支取会导致产品现金提前透支如果你怕自己过度消费,想要拥有稳定、长远养老金,优点考虑年金险,虽然它不太灵活,但能固定时间给你一笔与生命等长的养老金我整理了市面上多款热门增额终身寿险,有兴趣的朋友可以咨询了解:

三、写在最后

俗话说人无远虑必有近忧,老年生活看似遥远,但如果我们不提前做好准备,晚年生活必然一团糟。

个人养老保险怎么买最划算这个问题,大师姐建议就是:居民/职工养老+商业养老的搭配组合。

俗话说社保加商保,生活更美好,如果有能力的话,给自己多做储备,晚点生活更加无忧。

我是@专心大师姐,专心帮挑保险,教你买对不买贵。

以下精选文章,是我多年从业所得,买前看一看,让你买对保险不踩坑,少花冤枉钱。

延伸阅读<<

保险公司哪家口碑好?平安、国寿、太平洋、友邦……揭开各大保险公司真面目!

2022儿童重疾险性价比排行榜出炉,父母必看!投保攻略+避坑指南+5月产品推荐!

百万医疗险哪个好?测评了平安、国寿、支付宝等28款产品后,推荐榜单Top5来了(5月更新)!