原创车险快要到期,上一年未出险,怎么买才划算?有必要买医保外用药责任险吗?

车险快要到期,上一年未出险,该怎么买才划算?明明三者险买了300万,遇上事故,保险却不全额赔付,还要自己掏钱,这又是怎么回事?行内人:只因漏买一个附加险,这些事只有当你买了车险才知道,车主们要了解。

第一件事:三者险买多少划算?有必要买医保外用药责任险吗?

第三者责任险,主要负责赔付除了自己的车和人以外的损失,前几年,车损险保额普遍都是100万这个范围比较多,但这几年逐渐变了,马路上的各种车辆、新手司机越来越多。

上百万的豪车也不在少数,在这种环境下,车主的风险意识普遍提高,很多车主在买三者险的时候,可能会选择200万,甚至是300万的保额,如果条件允许,肯定是保额越高保障越全面。

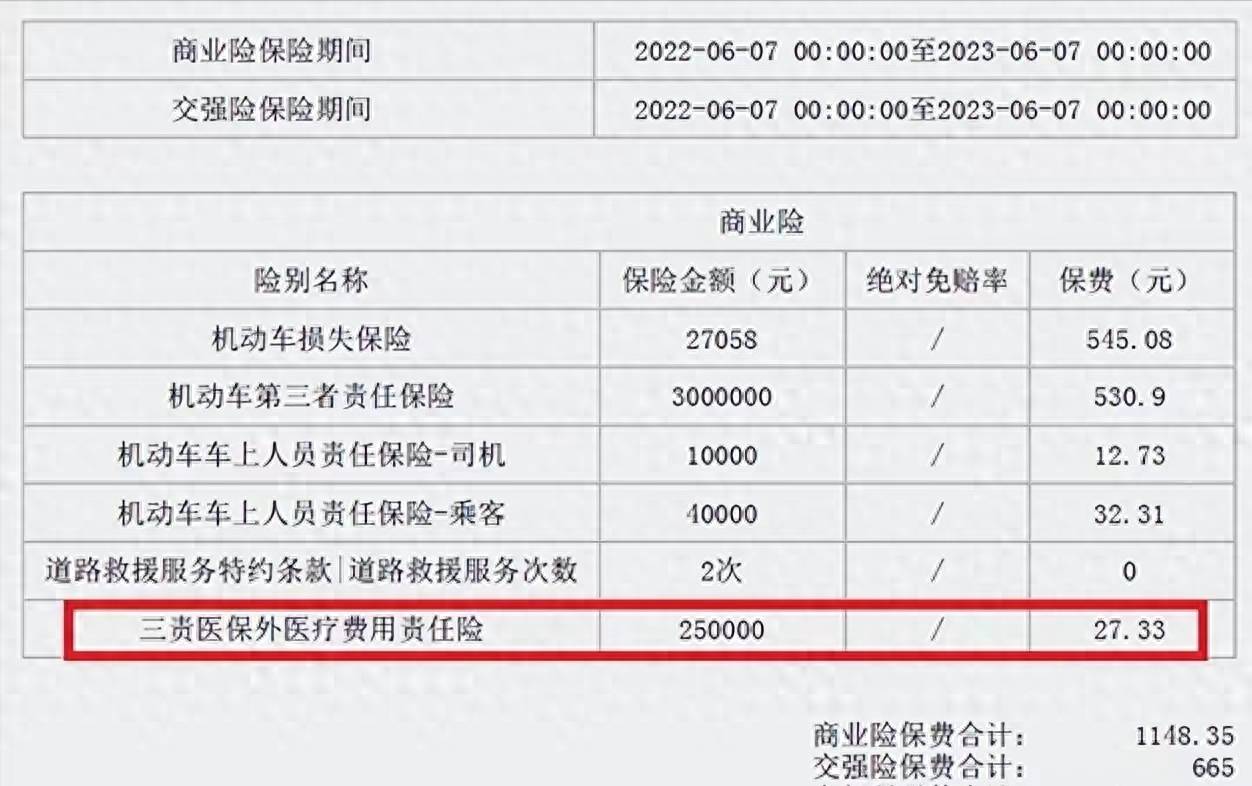

但是这里需要特别注意,新车险之后,有的车险公司陆续推出医保外用药责任险,原本是可买可不买的一个附加险种,但在实际案例中却让车主走了很多弯路。

车友圈有车主吐槽:驾车时不小心撞到了行人,对方住院治疗,半个月出院后,全部费用花了6.2万,交警判定自己主责,对方次责,于是把所有资料交给保险公司,等待保险公司赔付。

但万万没想到,保险公司只赔付了5.6万元,剩余的6000元拒赔,需要车主自己赔付,车主纳闷,自己三者险明明买了300万保额,为何会被拒赔?

多方了解后才知道,伤者住院期间使用了非医保药,因为车主未购买医保外用药责任险,这部分费用并不在保险公司承保范围。

为了这事,车主折腾了很久,虽然最后判了保险公司负责赔付,但对于车主来说,费时、费心、费力,这是一个典型的例子,为此,有的车主为了省心,也就多花钱买了这个附加险。

从经验来说,这个附加险要根据保险公司的承保条款来看,如果有注明非医保不负责赔付,那还是有必要了解清楚,适时选择,如果并没有相关细则,那可买可不买,无非是后面费时、费心,基本不会要自己赔付。

第二件事:怎么用车险更划算?

买了车险,并不是万事无忧,比如说,需要报保险时就有很多讲究,假如是一个小磕碰,车辆维修费用在五六百元以内,这时候很多车主会选择自己掏钱而不会走保险,简单来算一笔账就明白了。

假设车主前3年未出险,从950元优惠到600-700元这个范围,相当于之后每年便宜了300多块,如果期间使用交强险报了500元,那么第二年的交强险就没有折扣了,又要累计3年后才能享受,这笔账算下来,还不如自己付500元,同样的道理,走商业险也不划算。

当然了,对于一般家用车,如果出险金额大于五六百元以上,那就不用犹豫,选择走保险,但这里面还有讲究。

如果在交强险承保范围内,优先走交强险,毕竟第二年只是没有优惠而已,如果走商业险,那就不划算了,如果交强险不够的部分,金额比较少,那就自己付,金额大,那再走商业险。

总之,对于买车险这件事,本身就是为了以防万一,不该省的一定不要省,所谓的老司机都不买车损险这样的说法,不可取,省几年的车损险费用,可能吃一次亏就全赔进去了,得不偿失。

当然了,也没必要多花冤枉钱,有这4种全险即可:交强险、车损险、三者险、座位险。其中需要注意,车损险里面还有一些附加险,比如玻璃单独破碎险、车身划痕险、设备损失险这一类,可根据自己情况选择。至于三者险,有条件的可以选择200万-300万的保额,也可以增加医保外用药责任险,如果考虑预算,可买可不买。