这些大病保险月底即将下架!买哪个好?

原标题:这些大病保险月底即将下架!买哪个好?

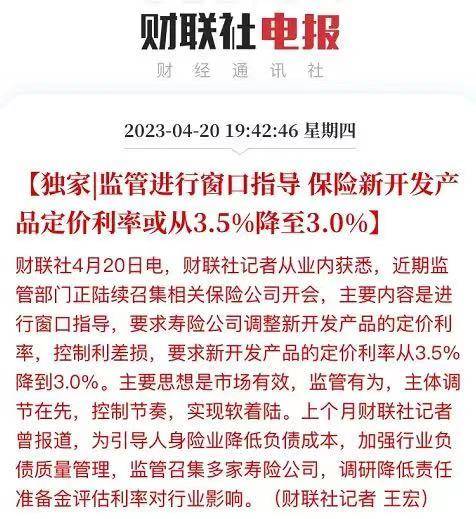

"预定利率3.5%的人身险产品将于本月底和市场告别。"

相信大家最近或多或少都有听闻这个消息,毕竟连财联社也在发:

在这3.5%定价的大限将至前夕,比起让大家火速上车,大病保险有用吗?买哪个好?深蓝君更想先花点时间和大家盘盘这几个问题,既要买到高性价比产品,也要理性购物,保护好我们的荷包!

主要内容如下:

大病保险有用吗?大病保险买哪个好?写在最后一、大病保险有用吗?

关于这个问题,我们还得从大病保险的起源谈起:

上世纪80年代,南非著名心脏外科医生Dr.Barnard,曾经为一名年轻的母亲实施了心脏手术,手术非常成功。本以为术后这位母亲可以像个正常人一样,继续生活个若干年。

可2年后,这位母亲因为病情迅速恶化,再次找到了Dr.Barnard。

原来她术后就回归家庭和高强度的工作岗位当中,因为她要养家糊口,不得不起身赚钱。手术虽然成功,但,却在康复期的时候病情恶化,终归敌不过癌症,不久就离开了这个世界。

这件事深深的触动了Dr.Barnard,诞生那句经典语录:我可以挽救一个人的生命,却无法挽救一个家庭的经济生命。有些人虽然活着,但在财务上已经死了。

后来,他说服了保险公司,因此在1983年,第一个重疾险,随之被创造。

其实,现在这样的新闻也比比皆是,爱神嘲笑死神的无能,财神讽刺爱神的廉价。

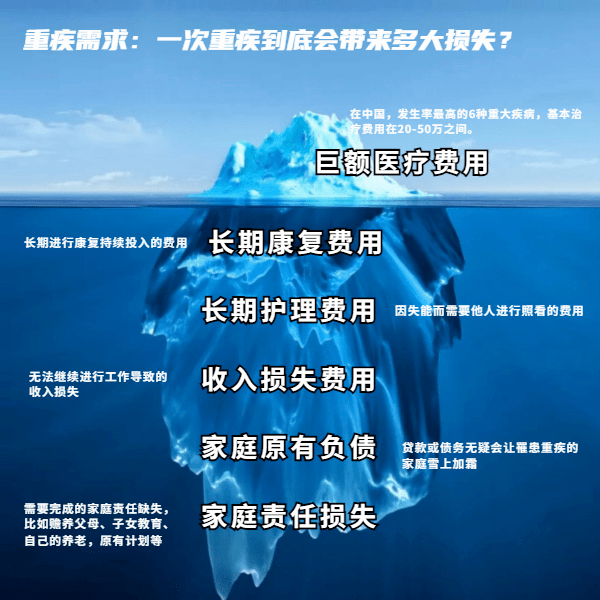

即使,我们东借西凑勉强承担了大病的高额的治疗费,但后续的收入损失、康复治疗等费用又该如何是好?

癌症病人有3年或者5年生存率的说法,就是患病后的3年或5年内要巩固治疗,定期检查,防止复发,即使有转移和复发也能及早治疗。

这也正是大病保险的价值所在,当被保险人罹患合同约定的重疾且达到理赔条件,保司就会一次性给付一笔钱。这笔钱想怎么花怎么花,一部分可以用来治病,一部分则可以用来弥补收入损失,支付家庭各项开支。

所以,对于预算支持的家庭来说,大病保险还是很值得购买的。

可随着大病保险新品的不断上线,保障责任也愈来愈复杂,让很多朋友犯了选择困难症,哪款都喜欢但就不知道选哪款才好……究竟大病保险买哪个好?话不多说,我们接着往下讲!

二、大病保险买哪个好?

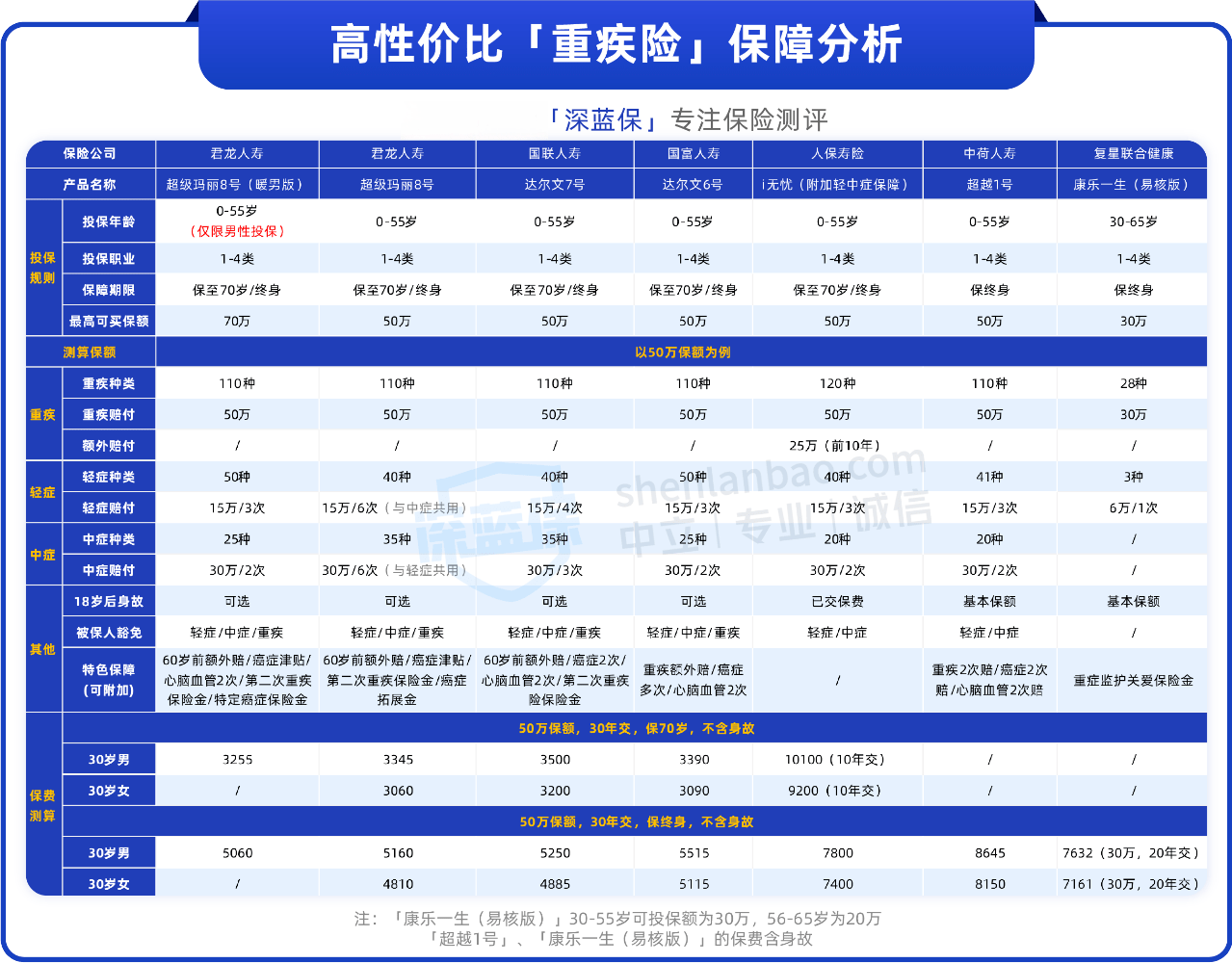

深蓝君对比了如今市场上近300款的大病保险产品,从中筛选出了一份榜单给大家参考选择。老规矩,先上测评图,一起来看看到底大病保险买哪个好:

●想要保到70岁:可以优先考虑这两款产品,达尔文6号基础保障全面且自带第二次重疾保险金,超级玛丽8号重疾赔完还能保轻中症。

●想要保终身:超级玛丽8号和达尔文7号的性价比没得说,两者都是重疾赔完轻中症还有保障,前者癌症关爱金对女性友好,后者附加60岁前额外赔后,保障力度很大。

●男性朋友投保:可以考虑超级玛丽8号(暖男版),品如其名,无论是保到70岁还是保终身,性价比和保障对男性朋友都很暖。

●想要核保宽松:患有糖尿病、脂肪肝等疾病的朋友可以考虑投保超越1号;患有甲状腺结节3级、乳腺结节3级、肺结节、糖尿病等疾病的朋友则可以考虑康乐一生(易核版),这两款产品的核保条件相对同类型产品而言还是很宽松的。

最后,因为受监管政策调整的影响,榜单上的几款大病保险产品本月底很可能会随时和大家说再见。如果对其有需求的话,不妨趁现在这个时间点,充分了解一下,合适的话早点入手。

不过还是要提醒大家一句,保险是一项长期投资,不要因为价格匆忙乱买,还是要以满足自己的需求为前提,去看什么是最适合自己的。

三、写在最后

人生无常,世事多变,居安思危才是硬道理,不是所有人都会在你面对危难时,如救世主般挺身而出,但保险永远都会为你雪中送炭。

如果你想让生活更安稳有保障,不至于谈病色变,并且经济状况也支持的话,还是很值得为自己选配一款大病保险的~

以上就是今天关于大病保险买哪个好?的全部内容啦,希望今天的文章对你有所帮助,也欢迎分享给身边的亲朋好友。