现在好多父母都开始给孩子买保险了,我有点不太理解,小孩健康险有必要买吗?

给孩子买健康险,很有必要!

原因有二:

1、孩子缺乏自我保护意识:

经常会因为活泼好动、调皮或在更小的时候家长也无法每时每刻的盯着而不小心受伤

2、孩子的免疫力弱:

在人生当中青壮年时期的身体素质是最好的,但是在孩子还很小的时候,他的抵抗力是很弱的,一旦发烧感冒可能进一步引发其它的炎症或疾病

一、孩子保险的配置顺序:

保险很有用,但也不要盲目买一堆,根据自己家庭条件去购买,建议给孩子购买的顺序是这样的:

第1:少儿医保>第2:意外险>第3:百万医疗>第4:定期重疾>第5:终身重疾

以上5种中,前3种建议一定要配置,如家庭经济条件不是特别紧张,定期重疾也是非常需要的~

至于终身重疾和其它寿险、年金储蓄型保险,可以根据自己的家庭经济情况再考虑配置~

二、孩子保险的配置原因

1、意外险

有意外险可以很好的保障因意外导致的这部分花销,如因意外身故/伤残还会直接赔付一笔费用,缓解家庭压力,孩子意外险一般一百左右就足够了;

意外身故责任、意外伤残责任、意外医疗责任一个都不能少!

想看意外险到底怎么选,可以点击下面这个之前分享过的深度解读意外险的文章

0-9周岁身故责任不超过20万,10-17周岁身故责任不超过50万,买多也不赔付

2、少儿医保+百万医疗

少儿医保就不用说了吧,跟我们的社保一样,保障范围广、低保障,可以解决基本的医疗问题,但是要是钱花的多了,少儿医保就显得不足够了,需要和百万医疗的结合,这样大部分情况下可以报销孩子在生病治疗时的大部分费用,让孩子的病可以得到良好的治疗,不用为医疗费发愁;

3、定期重疾

孩子如果真的得了一个大病,不仅仅需要花医疗费用,肯定也要耽误家长挣钱的时间,这时定期重疾就显得很有必要,定期重疾是在保障期间内,如果孩子真的得了合同内约定的重疾,可以直接赔付一笔钱,这笔钱用来做什么都可以~建议给孩子买30万保额的儿童专属重疾,保到30岁的就可以,如果是0岁的孩子购买交20年的话,大概每年交几百块钱就可以了;等孩子大了,自己挣钱了,可以自己再去添加购买终身重疾;

一个0岁的孩子把少儿医保、意外险、百万医疗、定期重疾配置完,不到2000就能完事,对于孩子的保障基本够使了~

如果不是家庭条件很好,不用非得花个大几千上万元去买那么全~

4、终身重疾

为什么如果条件好也可以买终身重疾呢?

因为毕竟重疾险都是有很严格的健康告知的,如果在孩子能挣钱之前身体就有了一些小问题,可能以后只能加费或有条件也买不了终身重疾了~所以这个有条件就买吧,没有就先放一放

5、其它保险

孩子不是家庭收入主要来源,不需要去着急为孩子购买寿险,年金、教育金等储蓄型保险都不是健康险,这里不多做探讨,买保险的原则一定是先保人,其它的都往后放放吧!

三、产品推荐

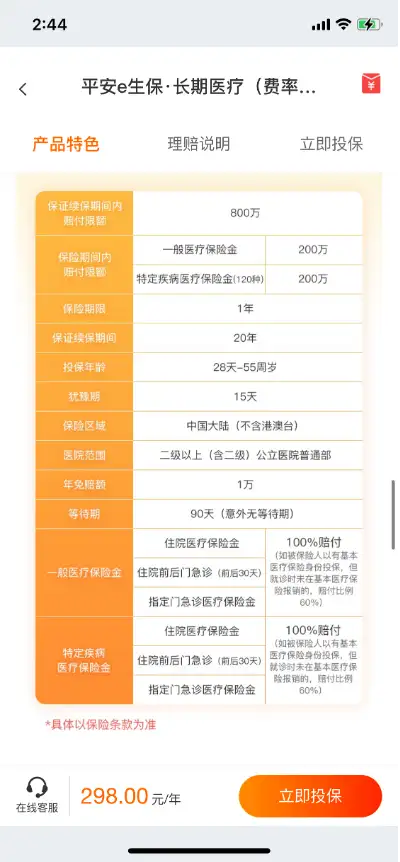

这里我只推荐一款百万医疗,平安e生保·长期医疗

为什么推荐这款产品,原因如下:

1、基本责任全

实话百万医疗产品现在哪个保险公司没有个几款?保障也是大同小异,满足以下几种基本责任就是一款正常的的百万医疗产品:

(1)住院医疗、门诊手术

一般住院医疗保障期间最高800百保障,每年最高200万

120种特定疾病门诊金200万,与一般住院医疗叠加,一年最高保400万~

(2)住院前后30天门急诊

很多只有前后7天,建议买前后30天的,毕竟一般都有一个月复查,又可以省一笔钱

2、续保条件好

平安e生保·长期医疗可保证续保20年,目前市面上保证续保时间最久就是20年期的!

在保证续保的20年内:

·健康状况发生变化不影响续保

·有理赔记录也不影响续保

·产品停售也不影响续保

要选就选这种稳定的产品,不然健康告知一年一审核,有点小问题就买不了了~

3、有癌症特药报销、质子重离子这类的附加责任

平安e生保·长期医疗可以选择附加这2个责任,毕竟如果生病真用到了,这两项可是很大一笔费用的~

具体的保障责任如下:

有任何问题可私信小编或点击下方链接,保险顾问为您一对一提供咨询服务:

四、写在最后

我是平安健康保,中立解读保险,帮你找到合适产品。

有关于保险配置的问题,欢迎私信咨询,助你买保险不踩坑。